Precatórios em Xeque: O Vácuo Jurídico da EC 136/2025 e o Futuro dos Juros e Correção Monetária

DIREITO PÚBLICO

Dr. George Gonçalves

1/30/20266 min read

Introdução

Você, que advoga ou tem um precatório a receber, já se sentiu em uma montanha-russa jurídica? A cada nova Emenda Constitucional, as regras do jogo mudam, e o que era certo ontem, hoje é uma incógnita. A forma como os débitos da Fazenda Pública são corrigidos é um exemplo perfeito dessa instabilidade, e a recente Emenda Constitucional nº 136 de 2025 nos deixou com uma pergunta de milhões: e agora, como ficam os juros e a correção monetária?

Neste artigo, vamos desvendar essa complexa trajetória, desde a polêmica "Emenda do Calote" até o perigoso vácuo normativo que vivemos hoje. Prepare-se para entender o passado, o presente e os possíveis futuros da atualização dos precatórios no Brasil.

O Ponto de Partida: A "Emenda do Calote" (EC 62/2009)

Tudo começou em 2009, com a EC 62, que ficou conhecida como "Emenda do Calote". Ela determinou que os precatórios seriam corrigidos pelos mesmos índices da caderneta de poupança [1]. O problema? A Taxa Referencial (TR), principal componente da poupança, mal conseguia cobrir a inflação, o que, na prática, corroía o valor do crédito que o cidadão tinha a receber. Era uma forma de o Estado pagar menos do que devia, desvalorizando a dívida com o tempo.

Texto Normativo - EC 62/2009:

Art. 100 (...)

§ 12: "A partir da promulgação desta Emenda Constitucional, a atualização de valores de requisitórios, após sua expedição, até o efetivo pagamento, independentemente de sua natureza, será feita pelo índice oficial de remuneração básica da caderneta de poupança, e, para fins de compensação da mora, incidirão juros simples no mesmo percentual de juros incidentes sobre a caderneta de poupança, ficando excluída a incidência de juros compensatórios."

O STF Entra em Campo: Tema 810 e a Queda da TR

Inconformado com essa injustiça, o Supremo Tribunal Federal (STF) deu um basta. No julgamento do Tema 810, a Corte declarou que o uso da TR para corrigir débitos da Fazenda Pública era inconstitucional [2].

O STF definiu um novo padrão:

• Dívidas não tributárias: A correção deveria ser pelo IPCA-E, que reflete a inflação real, e os juros seguiriam a regra da poupança.

• Dívidas tributárias: Deveriam seguir os mesmos critérios que o Fisco usa para cobrar seus tributos, ou seja, a taxa SELIC.

Essa decisão foi uma vitória para os credores, garantindo uma remuneração mais justa e a manutenção do poder de compra.

A Era da SELIC: A Simplificação da EC 113/2021

Em 2021, uma nova reviravolta: a EC 113 tentou simplificar o cálculo. Seu artigo 3º estabeleceu a taxa SELIC como o critério único para tudo: atualização monetária e juros de mora, para qualquer tipo de débito (tributário ou não) e durante todo o período da dívida, antes e depois da expedição do precatório [3].

Texto Normativo - EC 113/2021:

Art. 3º: "Nas discussões e nas condenações que envolvam a Fazenda Pública, independentemente de sua natureza e para fins de atualização monetária, de remuneração do capital e de compensação da mora, inclusive do precatório, haverá a incidência, uma única vez, até o efetivo pagamento, do índice da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), acumulado mensalmente."

Por um lado, a medida unificou as regras. Por outro, a SELIC, que embute juros e correção, representava um custo elevado para os cofres públicos.

O Vácuo Normativo: O Problema Criado pela EC 136/2025

E chegamos a 2025, com a EC 136. Buscando aliviar o caixa do governo, a nova emenda mudou a regra mais uma vez, mas acabou criando um "buraco negro" jurídico [4].

A EC 136/2025 trouxe uma mudança significativa, mas com tratamentos diferenciados conforme a natureza do débito:

Texto Normativo - EC 136/2025:

Art. 3º (Redação dada pela EC 136/2025 ao art. 3º da EC 113/2021): "Nos requisitórios que envolvam a Fazenda Pública federal, a partir da sua expedição até o efetivo pagamento, a atualização monetária será feita pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), e, para fins de compensação da mora, incidirão juros simples de 2% a.a. (dois por cento ao ano), vedada a incidência de juros compensatórios.

§ 1º Caso o percentual a ser aplicado a título de atualização monetária e juros de mora, apurado na forma do caput deste artigo, seja superior à variação da taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para o mesmo período, esta deve ser aplicada em substituição àquele.

§ 2º Nos processos de natureza tributária serão aplicados os mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu crédito tributário.

§ 3º Durante o período previsto no § 5º do art. 100 da Constituição Federal, não incidem juros de mora sobre os precatórios que nele sejam pagos."

Para Débitos Não Tributários:

No período após a expedição do precatório, a regra agora é:

• Correção: IPCA

• Juros de Mora: 2% ao ano

• Teto: Essa soma não pode ultrapassar a SELIC. Se ultrapassar, aplica-se a SELIC.

Mas e para o período antes da expedição do precatório? A emenda simplesmente não diz! Ela revogou a regra anterior (SELIC para tudo) e não colocou nada no lugar para a fase de conhecimento do processo em dívidas não tributárias. Este é o vácuo normativo que está tirando o sono de advogados e credores.

Para Débitos Tributários:

A situação é diferente. A EC 136/2025 mantém a aplicação dos mesmos critérios de atualização e remuneração da mora pelos quais a Fazenda Pública remunera seu próprio crédito tributário, tanto no período anterior quanto posterior à expedição do precatório. Isso significa que, para débitos tributários, continua-se aplicando a taxa SELIC em ambos os períodos, sem o vácuo normativo que afeta os débitos não tributários.

O Futuro em Jogo: 3 Cenários para a Decisão do STF

Com essa lacuna, a bola está novamente com o STF. O que a Corte pode decidir? Com base em análises de especialistas, como as apresentadas nas imagens que motivaram este artigo, temos três cenários principais sobre a mesa [5]:

Estender a Nova Regra: O STF pode decidir que a nova regra (IPCA + 2% a.a.) vale para todo o período, preenchendo o vácuo por meio da interpretação da norma.

Ressuscitar o Tema 810: A Corte pode entender que, sem uma regra nova para o período, a jurisprudência anterior (Tema 810) volta a valer para o tempo em aberto.

Derrubar a EC 136: O STF pode declarar a nova regra inconstitucional, por ferir direitos como a isonomia e a coisa julgada, restaurando a aplicação da SELIC para todo o período, como previa a EC 113.

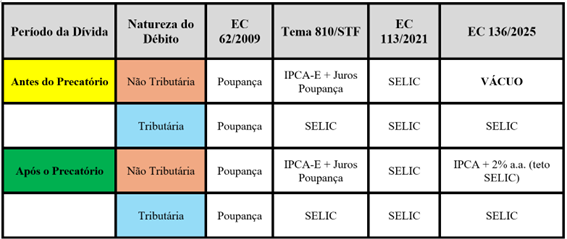

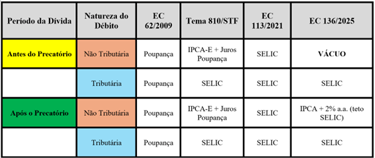

Tabela Comparativa: A Montanha-Russa dos Juros em Precatórios

Para visualizar a confusão, veja como os critérios mudaram ao longo do tempo, diferenciando a natureza do débito:

Conclusão: Insegurança Jurídica em Alta

A saga da correção dos precatórios é um retrato da instabilidade jurídica brasileira. A EC 136/2025, na tentativa de resolver um problema fiscal, criou outro ainda maior: a incerteza. Agora, todos os olhos se voltam para o STF, na esperança de que a Corte traga uma solução que restaure a previsibilidade e, acima de tudo, garanta o direito de quem espera há anos para receber o que lhe é devido.

Enquanto a decisão não vem, o mercado de precatórios e, principalmente, os credores da Fazenda Pública, permanecem em um perigoso estado de suspense.

Referências

[1] BRASIL. Presidência da República. Emenda Constitucional nº 62, de 9 de dezembro de 2009. Disponível em: <https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc62.htm>. Acesso em: 29 jan. 2026.

[2] BRASIL. Supremo Tribunal Federal. Tema 810 de Repercussão Geral (RE 870.947 ). Disponível em: <https://portal.stf.jus.br/jurisprudenciarepercussao/tema.asp?num=810>. Acesso em: 29 jan. 2026.

[3] BRASIL. Presidência da República. Emenda Constitucional nº 113, de 8 de dezembro de 2021. Disponível em: <https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc113.htm>. Acesso em: 29 jan. 2026.

[4] BRASIL. Presidência da República. Emenda Constitucional nº 136, de 9 de setembro de 2025. Disponível em: <https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc136.htm>. Acesso em: 29 jan. 2026.

[5] RODRIGUES, Rodrigo Cordeiro de Souza; ANDRADE FILHO, João Pereira de. EC 136/25 e seus efeitos nos juros de mora e correção monetária judiciais. JOTA, 26 set. 2025. Disponível em: <https://www.jota.info/opiniao-e-analise/artigos/ec-136-25-e-seus-efeitos-nos-juros-de-mora-e-correcao-monetaria-judiciais>. Acesso em: 29 jan. 2026.

Acesso Rápido

george_advog@hotmail.com

(85)-9.9616-9276

© 2026. Todos os direitos reservados.

Dr. George Gonçalves

OAB/CE nº 24.233

"Comprometido com a excelência jurídica e o atendimento humanizado, buscando soluções éticas para cada caso."

Institucional

Contato